碳關(guān)稅可以促進(jìn)比較優(yōu)勢(shì)回歸效應(yīng)

?����。ㄋ模┍容^優(yōu)勢(shì)回歸效應(yīng)

現(xiàn)在大多數(shù)研究結(jié)果認(rèn)為���,碳關(guān)稅在15-60美元/噸之間,我國(guó)高碳產(chǎn)業(yè)的出口成本將增加5%左右的碳成本�。從短期來(lái)看,為應(yīng)對(duì)碳關(guān)稅�,制造業(yè)必須通過(guò)技術(shù)與設(shè)備的引進(jìn)或自我改造創(chuàng)新實(shí)現(xiàn)節(jié)能減排,這也將增加產(chǎn)品生產(chǎn)成本�。隨著能源稅的開(kāi)征���,能源會(huì)成為一種更昂貴的生產(chǎn)要素����,這一切都將削弱我國(guó)制造業(yè)出口產(chǎn)品的成本優(yōu)勢(shì)。但從長(zhǎng)遠(yuǎn)來(lái)看�����,不論是自主技術(shù)創(chuàng)新的補(bǔ)償效應(yīng)與先動(dòng)效應(yīng)���,還是引進(jìn)技術(shù)的溢出效應(yīng)都將推動(dòng)產(chǎn)品和生產(chǎn)向清潔化方向發(fā)展����。這一方面可以降低治理污染的費(fèi)用與成本���,避免或減少由于碳排放而導(dǎo)致的收費(fèi)�、稅收或罰款等損失��;另一方面由技術(shù)創(chuàng)新所帶來(lái)的生產(chǎn)效率的提高�����,在一定程度上會(huì)降低生產(chǎn)的成本和產(chǎn)品價(jià)格�,進(jìn)而彌補(bǔ)環(huán)境成本增加所造成的損失。當(dāng)然�,由于技術(shù)創(chuàng)新效應(yīng)的產(chǎn)生存在時(shí)期效應(yīng)和強(qiáng)度效應(yīng),因此��,其對(duì)成本和價(jià)格提高的消減作用一般在長(zhǎng)期才會(huì)顯現(xiàn)出來(lái)。 本*文@內(nèi)-容-來(lái)-自���;中_國(guó)_碳^排-放*交-易^網(wǎng) t an pa i fa ng . c om

同樣���,在產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與升級(jí)之初我們必須進(jìn)行大量前期投入,并忍受由于關(guān)�����、停����、并、改����、轉(zhuǎn)等帶來(lái)的成本增加的陣痛,在短期內(nèi)會(huì)面臨利益的喪失�����,甚至使企業(yè)經(jīng)營(yíng)陷入困境�����。但隨著時(shí)間的推移����,我們的產(chǎn)業(yè)結(jié)構(gòu)將趨于合理,尤其當(dāng)?shù)吞枷嚓P(guān)技術(shù)的產(chǎn)業(yè)鏈形成時(shí)��,這一切最終將從國(guó)際市場(chǎng)得到足夠的回報(bào)�。據(jù)2007年的測(cè)算,我國(guó)萬(wàn)元GDP能耗每降1個(gè)百分點(diǎn)����,全年節(jié)能3.3億噸標(biāo)準(zhǔn)煤,減少碳排放所需的巨額成本完全可能由更大體量的節(jié)能收益予以沖抵�����。同時(shí)若中美等世界能源消費(fèi)大國(guó)都走上低碳發(fā)展之路�,世界上煤、油���、氣�、資源等大宗商品的價(jià)格也將會(huì)明顯下降�����,廉價(jià)的資源將使我國(guó)重獲成本等比較優(yōu)勢(shì)。

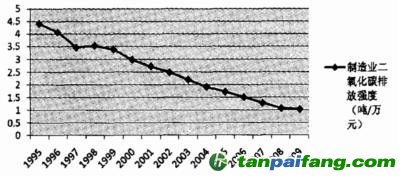

之所以提出如此樂(lè)觀的觀點(diǎn)還源于與一些發(fā)展中國(guó)家對(duì)碳關(guān)稅的消化能力的比較����。近20年來(lái),國(guó)際分工中形成了“以我國(guó)為主的發(fā)展中國(guó)家制造出口���、歐美國(guó)家進(jìn)口消費(fèi)和資源國(guó)資源供給”的三角循環(huán)發(fā)展模式����,這就決定了發(fā)展中國(guó)家制造業(yè)在出口國(guó)����、出口產(chǎn)品結(jié)構(gòu)和價(jià)格水平上具有相似性,加之碳關(guān)稅主要針對(duì)的是目前還沒(méi)有履行減排義務(wù)的國(guó)家��,因此尤其是高耗能����、勞動(dòng)密集型產(chǎn)業(yè)的競(jìng)爭(zhēng)更多地體現(xiàn)在這些發(fā)展中國(guó)家之間。根據(jù)聯(lián)合國(guó)政府間氣候變化專(zhuān)門(mén)委員會(huì)(IPCC)報(bào)告�,各國(guó)大概只需要將年平均GDP的0.12%投入到應(yīng)對(duì)全球氣候變化的行動(dòng)中,人類(lèi)即可從2015年起遏制全球變暖趨勢(shì)�。作為先進(jìn)發(fā)展中國(guó)家,我國(guó)完全有財(cái)力在低碳技術(shù)和設(shè)備的更新利用上長(zhǎng)期進(jìn)行相關(guān)投資,也更有積極性在生產(chǎn)過(guò)程中對(duì)碳排放的控制采取更加嚴(yán)厲的措施���。1990-2006年期間我國(guó)的碳排放強(qiáng)度平均每年下降幅度在3.6%,預(yù)計(jì)從2006年到2030年����,我國(guó)平均每年將下降達(dá)3.3%,而這兩項(xiàng)指標(biāo)均是所有國(guó)家中減排力度最大的�。更為樂(lè)觀的是,我國(guó)制造業(yè)二氧化碳排放強(qiáng)度下降幅度更大����,1995-2009年期間,平均每年下降幅度達(dá)5.4%(圖2)��。

圖2:1995-2009年制造業(yè)二氧化碳排放強(qiáng)度

注:制造業(yè)二氧化碳排放強(qiáng)度=制造業(yè)二氧化碳排放總量/

制造業(yè)工業(yè)總產(chǎn)值�����,二氧化碳排放因子為2.72�。資料來(lái)源:筆者根據(jù)歷年《中國(guó)能源統(tǒng)計(jì)年鑒》和《中國(guó)統(tǒng)計(jì)年鑒》數(shù)據(jù)計(jì)算所得

可見(jiàn),如果在各國(guó)均征收碳關(guān)稅的情況下�����,由于我國(guó)二氧化碳減排力度相對(duì)較大����,從長(zhǎng)遠(yuǎn)來(lái)看����,反而可能會(huì)增強(qiáng)我國(guó)在一些產(chǎn)業(yè)上的比較優(yōu)勢(shì)���,彌補(bǔ)越南�����、巴基斯坦�、孟加拉等國(guó)家逐漸增強(qiáng)的勞動(dòng)力成本優(yōu)勢(shì)���。隨著時(shí)間的推移�,二氧化碳排放強(qiáng)度下降與碳關(guān)稅的技術(shù)創(chuàng)新效應(yīng)和產(chǎn)業(yè)結(jié)構(gòu)升級(jí)效應(yīng)的聯(lián)合作用����,最終將體現(xiàn)出比較優(yōu)勢(shì)回歸效應(yīng)。 夲呅內(nèi)傛萊源?��。骇鎲┨?排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

关注碳学会微信公众号

免费学习碳交易

业内大咖答疑解惑

安装易碳家APP

碳K线、工具、资讯

专业人士的必备软件

碳市場(chǎng)") 5群

5群碳排放交易網(wǎng)")